我國(guó)機(jī)床行業(yè)經(jīng)過長(zhǎng)期發(fā)展,形成了完備的機(jī)床產(chǎn)業(yè)體系,實(shí)現(xiàn)了由機(jī)床的世界第一消費(fèi)大國(guó)向第一生產(chǎn)大國(guó)的跨越。

根據(jù)加工方式的差異,機(jī)床工具行業(yè)可分為四大子行業(yè),即金屬切削機(jī)床、金屬成形機(jī)床、機(jī)床附件,及其他機(jī)械。其中,金屬切削機(jī)床行業(yè)在我國(guó)機(jī)床工具行業(yè)中經(jīng)濟(jì)規(guī)模最大、地位最顯著。隨著智能化的逐步深入,高精度、高效率的數(shù)控金屬切削機(jī)床逐漸成為金屬切削機(jī)床的主流,相比非數(shù)控金屬切削機(jī)床具有更廣泛的適應(yīng)性。

工業(yè)母機(jī)的產(chǎn)業(yè)鏈結(jié)構(gòu)

工業(yè)母機(jī)產(chǎn)業(yè)鏈上中下游清晰,包括上游基礎(chǔ)材料和零部件生產(chǎn)商、中游機(jī)床本體制造商和下游終端用戶。

產(chǎn)業(yè)鏈上游為機(jī)床產(chǎn)業(yè)提供基礎(chǔ)材料和零部件,包括機(jī)械結(jié)構(gòu)件、功能部件、電氣元件和數(shù)控系統(tǒng)等。中游為本體制造,包括金屬切削機(jī)床、金屬成形機(jī)床、特種加工機(jī)床、加工中心等。下游應(yīng)用領(lǐng)域廣泛,包括汽車制造、航空航天、軍工、模具制造、工程機(jī)械、3C電子、電力設(shè)備、船舶等。

上游:基礎(chǔ)材料及零部件

從上游來看,對(duì)機(jī)床行業(yè)影響較大的主要有鋼鐵、數(shù)控系統(tǒng)和功能部件三大類。根據(jù)中國(guó)機(jī)床工具工業(yè)協(xié)會(huì)發(fā)布的數(shù)據(jù),在機(jī)床生產(chǎn)過程中,原材料成本占比最高,為73.9%。而在原材料成本的進(jìn)一步拆分中,由鑄件加工而成的底座床身等結(jié)構(gòu)件占比最大,為30%~40%,價(jià)格受鋼材影響較大;其次是數(shù)控系統(tǒng)占比22%;由絲杠、導(dǎo)軌等傳動(dòng)機(jī)械以及輔助動(dòng)力系統(tǒng)等組成的傳動(dòng)系統(tǒng)占比20%;高速主軸和電機(jī)等組成的驅(qū)動(dòng)系統(tǒng)占比13%;刀庫(kù)、刀塔等占比5%;光柵尺占比2%。

1.鑄件

機(jī)床底座、床身等基礎(chǔ)大件使用鑄件,屬于中間加工成品,產(chǎn)品價(jià)格主要是在原材料生鐵和廢鋼的基礎(chǔ)上加上一定的加工費(fèi)。

國(guó)內(nèi)鑄造行業(yè)整體呈現(xiàn)大而不強(qiáng)的局面,行業(yè)集中度較低,尚處于充分競(jìng)爭(zhēng)階段。大部分國(guó)內(nèi)機(jī)床公司選擇將鑄件及毛坯件的粗加工、半精加工等非核心工序進(jìn)行外協(xié)加工,應(yīng)用于中高端機(jī)床部件的多種特鋼材料仍需進(jìn)口,基礎(chǔ)材料的熱處理技術(shù)仍有待提升。

2.數(shù)控系統(tǒng)

數(shù)控系統(tǒng)是數(shù)控機(jī)床的“大腦”,是數(shù)控機(jī)床中技術(shù)含量極高的核心部件。數(shù)控系統(tǒng)既可直接用于數(shù)控機(jī)床,也可用于原有機(jī)床的系統(tǒng)升級(jí)和改造,主要包括控制裝置、驅(qū)動(dòng)裝置和檢測(cè)裝置。目前,我國(guó)大型機(jī)床生產(chǎn)商主要從日本、德國(guó)等技術(shù)成熟的國(guó)家和地區(qū)采購(gòu)數(shù)控系統(tǒng)。

數(shù)控系統(tǒng)行業(yè)專業(yè)化分工細(xì)化,市場(chǎng)集中度高,我國(guó)中高端數(shù)控系統(tǒng)市場(chǎng)被國(guó)外企業(yè)占據(jù)。全球市場(chǎng)主要由日本發(fā)那科、三菱及德國(guó)西門子、海德漢等少數(shù)企業(yè)壟斷,國(guó)內(nèi)中高端機(jī)床終端客戶在產(chǎn)品配套的數(shù)控系統(tǒng)選擇上也偏好國(guó)外數(shù)控系統(tǒng)的機(jī)床產(chǎn)品。目前,國(guó)內(nèi)70%以上的數(shù)控機(jī)床的數(shù)控系統(tǒng)使用進(jìn)口產(chǎn)品,而華中數(shù)控、廣州數(shù)控憑借中低端車床數(shù)控系統(tǒng)躋身國(guó)內(nèi)市場(chǎng)前列,尤其華中數(shù)控所占的市場(chǎng)份額大,研發(fā)投入多,具備極強(qiáng)的發(fā)展?jié)摿Γ艿綐I(yè)內(nèi)的廣泛關(guān)注。

3.精密件和功能部件

精密件主要包括主軸單元和絲杠、導(dǎo)軌、軸承等傳動(dòng)部件等,功能部件主要包括數(shù)控回轉(zhuǎn)臺(tái)、刀庫(kù)、機(jī)械手、齒輪箱、銑頭、刀架等。目前,國(guó)產(chǎn)中高端機(jī)床精密件和功能部件主要來自日本、德國(guó)等國(guó)家和地區(qū),部分采購(gòu)自國(guó)內(nèi)企業(yè)或自制。

上游市場(chǎng)較為成熟,供應(yīng)穩(wěn)定,但功能部件行業(yè)的發(fā)展相對(duì)緩慢,部分零部件雖已形成一定的生產(chǎn)規(guī)模,但大多用于滿足中低檔機(jī)床的配套需要,國(guó)產(chǎn)中高檔數(shù)控機(jī)床采用的功能部件依賴進(jìn)口較為嚴(yán)重,高檔數(shù)控系統(tǒng)基本被日本發(fā)那科、德國(guó)西門子、日本三菱、德國(guó)海德漢等企業(yè)壟斷。而光機(jī)、鈑金等機(jī)床部件國(guó)產(chǎn)已經(jīng)較為成熟,主要從國(guó)內(nèi)采購(gòu)。整體來看,數(shù)控機(jī)床產(chǎn)業(yè)鏈配套仍需進(jìn)一步完善。

中游:本體制造商

作為典型的機(jī)電一體化產(chǎn)品,機(jī)床是機(jī)械技術(shù)與數(shù)控智能化的結(jié)合。從產(chǎn)品分布來看,機(jī)床主要以金屬切削機(jī)床為主,其次為金屬成形機(jī)床、特種加工機(jī)床。

金屬切削機(jī)床用于切削、磨削等加工方法對(duì)金屬工件進(jìn)行加工,應(yīng)用范圍最廣泛,在數(shù)控機(jī)床細(xì)分產(chǎn)品中占比最高,是機(jī)床最重要的細(xì)分子行業(yè),約占國(guó)內(nèi)金屬加工機(jī)床消費(fèi)份額的2/3。根據(jù)中國(guó)海關(guān)數(shù)據(jù),2023年1—6月,金屬切削機(jī)床進(jìn)口額26.2億美元,同比下降7.8%;金屬切削機(jī)床出口額26.4億美元,同比增長(zhǎng)36.2%;在貿(mào)易差額上,金屬切削機(jī)床首次呈現(xiàn)順差,順差金額為0.2億美元。

工業(yè)母機(jī)市場(chǎng)規(guī)模及產(chǎn)值

全球市場(chǎng)規(guī)模及產(chǎn)值

根據(jù)德國(guó)機(jī)床制造商協(xié)會(huì)(VDW)公布的官方數(shù)據(jù),從供給的角度看,2022年全球機(jī)床行業(yè)總產(chǎn)值約803億歐元,中國(guó)以總產(chǎn)值257億歐元位居全球第一,在全球市場(chǎng)中占據(jù)32%的份額,其次是日本和德國(guó),產(chǎn)值分別為99億歐元和97億歐元,在全球市場(chǎng)中的占比均為12%。

從需求的角度看,2022年全球機(jī)床行業(yè)消費(fèi)額為808億歐元,中國(guó)以260億歐元的規(guī)模穩(wěn)居全球第一,同樣在全球市場(chǎng)中占據(jù)32%的份額,其次是美國(guó)、德國(guó),消費(fèi)額分別為97億歐元和52億歐元,在全球需求市場(chǎng)中所占份額分別為12%和7%,從供給和需求兩個(gè)角度來看,前三個(gè)國(guó)家的總規(guī)模在全球市場(chǎng)規(guī)模中的占比均超過50%。

中國(guó)市場(chǎng)規(guī)模及產(chǎn)值

中國(guó)自加入WTO后,機(jī)床產(chǎn)業(yè)迅速增長(zhǎng),根據(jù)中國(guó)機(jī)床工具工業(yè)協(xié)會(huì)發(fā)布的數(shù)據(jù),2001—2011年中國(guó)金屬加工機(jī)床生產(chǎn)消費(fèi)額從39.7億美元增長(zhǎng)至高點(diǎn)390.9億美元,年復(fù)合增長(zhǎng)率為25.70%。此后,隨著國(guó)內(nèi)經(jīng)濟(jì)結(jié)構(gòu)的升級(jí)、供給側(cè)改革去產(chǎn)能,國(guó)內(nèi)機(jī)床消費(fèi)經(jīng)歷了10年的下行。2020年受到疫情影響,金屬加工機(jī)床消費(fèi)額達(dá)到2011年以來低點(diǎn)213億美元。

根據(jù)中國(guó)機(jī)床工具工業(yè)協(xié)會(huì)測(cè)算,2022年我國(guó)金屬加工機(jī)床生產(chǎn)額271.1億美元,同比增長(zhǎng)5.1%,其中,金屬切削機(jī)床生產(chǎn)額172.2億美元,同比增長(zhǎng)3.3%;2022年我國(guó)金屬加工機(jī)床消費(fèi)額274.1億美元,同比降低1.9%,其中,金屬切削機(jī)床消費(fèi)額184.4億美元,同比降低4.3%。

根據(jù)機(jī)床設(shè)備以往“3年一更新”的周期特點(diǎn)來看,2023年國(guó)內(nèi)工業(yè)母機(jī)市場(chǎng)將下行。

工業(yè)母機(jī)行業(yè)競(jìng)爭(zhēng)格局

行業(yè)總體競(jìng)爭(zhēng)格局

全球高端數(shù)控機(jī)床龍頭企業(yè)主要集中在德國(guó)、日本和美國(guó)。海外機(jī)床企業(yè)產(chǎn)品品類更多,且發(fā)展較早,已有豐富的技術(shù)積累,無論是在加工性能、加工精度,還是產(chǎn)業(yè)鏈完整度上,相較于國(guó)內(nèi)廠商都具備明顯優(yōu)勢(shì)。

國(guó)產(chǎn)數(shù)控機(jī)床的品牌知名度、產(chǎn)品技術(shù)水平較國(guó)際領(lǐng)先機(jī)床廠商仍有一定差距,導(dǎo)致國(guó)產(chǎn)數(shù)控機(jī)床廠商在中低端領(lǐng)域競(jìng)爭(zhēng)較為激烈。近年來,我國(guó)部分民企逐漸在中低端領(lǐng)域取得了一定進(jìn)展,部分優(yōu)秀民企已進(jìn)入行業(yè)第二梯隊(duì),并不斷縮小與國(guó)外廠商的各項(xiàng)差距,成為國(guó)產(chǎn)機(jī)床的中堅(jiān)力量。在高端數(shù)控機(jī)床領(lǐng)域,存在較大的本地化發(fā)展空間。

細(xì)分市場(chǎng)競(jìng)爭(zhēng)格局

由于現(xiàn)在市場(chǎng)化競(jìng)爭(zhēng)及對(duì)品質(zhì)要求的提升,倒逼機(jī)床企業(yè)加大研發(fā)投入并優(yōu)勝劣汰,企業(yè)參與市場(chǎng)競(jìng)爭(zhēng)的活力得到調(diào)動(dòng)。部分公司因具有較強(qiáng)市場(chǎng)適應(yīng)性,聚焦產(chǎn)品和市場(chǎng),成為行業(yè)某一細(xì)分品類的生力軍,并有望在精耕深度后拓展廣度,成為行業(yè)領(lǐng)軍力量。

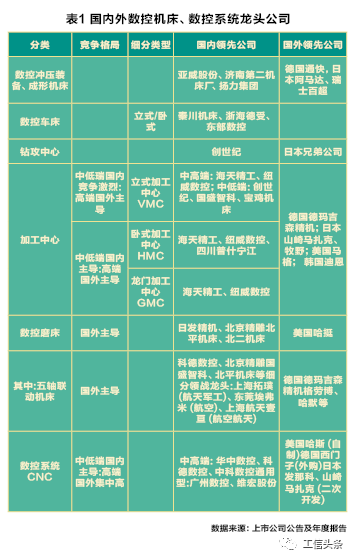

在國(guó)內(nèi)市場(chǎng),國(guó)盛智科、海天精工、浙海德曼、秦川機(jī)床、邁興途、東部數(shù)控主營(yíng)通用型加工中心,北平機(jī)床則主攻磨床,華中數(shù)控、廣州數(shù)控主營(yíng)數(shù)控系統(tǒng),甬嶺數(shù)控、恒鋒刀具主營(yíng)刀具類零部件。

通用型加工中心、普通機(jī)床:市場(chǎng)空間大,競(jìng)爭(zhēng)幾乎白熱化,毛利率一般不超過20%,大量中小企業(yè)采用薄利多銷的戰(zhàn)略搶占市場(chǎng)。

數(shù)控系統(tǒng):受下游需求拉動(dòng)影響較大,主要根據(jù)航空航天、汽車、3C通信等行業(yè)對(duì)數(shù)控機(jī)床的需求變化而變化。根據(jù)MIR睿工業(yè)數(shù)據(jù),在數(shù)控系統(tǒng)方面,2022年發(fā)那科、西門子、三菱占據(jù)我國(guó)銷售金額的前三,廣州數(shù)控、蘇州新代(臺(tái)企)分別位居第4名、第5名,CR5合計(jì)近90%。中高端數(shù)控系統(tǒng)由于技術(shù)難度大,功能、性能和可靠性要求高,國(guó)內(nèi)生產(chǎn)企業(yè)相對(duì)較少。

刀具類零部件:根據(jù)QY Research分析報(bào)告,2022年全國(guó)切削刀具消費(fèi)額390億美元,年復(fù)合增長(zhǎng)率約2.7%。國(guó)內(nèi)刀具企業(yè)不斷引進(jìn)和吸收國(guó)外先進(jìn)技術(shù),大幅提升研究成果和開發(fā)生產(chǎn)能力,部分企業(yè)已經(jīng)能夠?yàn)橄掠斡脩籼峁﹤€(gè)性化的切削加工解決方案。國(guó)產(chǎn)刀具向高端市場(chǎng)延伸,憑借產(chǎn)品性價(jià)比優(yōu)勢(shì),加速數(shù)控刀具的國(guó)產(chǎn)化。

主要國(guó)家工業(yè)母機(jī)應(yīng)用情況

美國(guó)。美國(guó)的機(jī)床下游企業(yè)包括大型汽車公司(福特、通用、戴姆勒)、航空航天公司(波音、洛克希德)、模具制造業(yè)等一系列制造業(yè)企業(yè),強(qiáng)大的下游需求推動(dòng)美國(guó)機(jī)床行業(yè)向電子化、高速化、精密化發(fā)展。

德國(guó)。在德國(guó),機(jī)床與汽車一直都相輔相成,蓬勃發(fā)展的汽車行業(yè)帶動(dòng)機(jī)床行業(yè)不斷更新變革,高端機(jī)床的推出也提高了汽車制造質(zhì)量與效率。目前為止,機(jī)床行業(yè)是德國(guó)機(jī)械工業(yè)五大分支之一,是德國(guó)工業(yè)的驕傲。

瑞士。瑞士機(jī)床以精密著稱,售價(jià)高、質(zhì)量好,有150余個(gè)國(guó)家和地區(qū)是瑞士機(jī)床的長(zhǎng)期用戶。瑞士機(jī)床的高精密度與其下游鐘表制造業(yè)、醫(yī)療器械密切相關(guān)。鐘表元件包括各種極小型齒輪軸、螺帽、鐘腳,微米級(jí)乃至納米級(jí)尺寸的加工難度不言自明;瑞士將精密制造與骨科植入融合起來,使瑞士成為歐洲最主要的醫(yī)療科技創(chuàng)新中心。

中國(guó)。我國(guó)金屬加工機(jī)床行業(yè)市場(chǎng)容量接近2000億元,主要下游為汽車、航空航天、工程機(jī)械等行業(yè)。進(jìn)口機(jī)床的價(jià)格普遍較高,如山東濟(jì)南二機(jī)床公司主營(yíng)大型汽車零部件的一體化壓鑄,其應(yīng)用于工程油罐的機(jī)床,進(jìn)口價(jià)格為180萬(wàn)~200萬(wàn)/臺(tái)。伴隨著自主品牌新能源汽車的崛起,汽車零部件自主化率提升,將顯著拉動(dòng)國(guó)產(chǎn)中高端機(jī)床的需求,但在航空航天領(lǐng)域亟需的高端五軸聯(lián)動(dòng)機(jī)床進(jìn)口受限制,將進(jìn)一步推動(dòng)關(guān)鍵技術(shù)自主化和本地化發(fā)展步伐。

行業(yè)發(fā)展趨勢(shì)

工業(yè)母機(jī)行業(yè)發(fā)展趨勢(shì)

1.高端機(jī)床本地化發(fā)展加速

高端領(lǐng)域國(guó)產(chǎn)滲透率較低,進(jìn)口依賴性高,但高端機(jī)床需求持續(xù)旺盛。據(jù)日本工作機(jī)械工業(yè)會(huì)統(tǒng)計(jì),2022年第四季度各月,來自中國(guó)大陸的訂單額分別為311億日元、295億日元、297億日元,同比分別增長(zhǎng)28.8%、11.3%、1.3%。

在新時(shí)代安全發(fā)展觀的要求下,高端工業(yè)機(jī)床發(fā)展至關(guān)重要,隨著我國(guó)工業(yè)母機(jī)的自主開發(fā)能力和產(chǎn)業(yè)技術(shù)水平顯著提升,國(guó)內(nèi)部分企業(yè)逐步專注于對(duì)高端機(jī)床的本地化發(fā)展。

根據(jù)中國(guó)海關(guān)數(shù)據(jù),2022年機(jī)床工具進(jìn)出口總額333.6億美元,同比增長(zhǎng)0.9%,其中,進(jìn)口124億美元,同比下降10.2%;出口209.5億美元,同比增長(zhǎng)9%。受俄烏沖突的影響,俄羅斯在我國(guó)出口總額中占比最高。大多主機(jī)廠通過代理公司出口俄羅斯、伊朗等國(guó)家和地區(qū),但目前只能售賣三軸、四軸機(jī)床及其配套系統(tǒng),同時(shí),可提供OEM生產(chǎn)并貼牌。

2.國(guó)家加大對(duì)工業(yè)母機(jī)行業(yè)的政策支持力度

國(guó)家將針對(duì)工業(yè)母機(jī)行業(yè)產(chǎn)業(yè)鏈中的關(guān)鍵性和突破性環(huán)節(jié)持續(xù)加碼。數(shù)控系統(tǒng)由于其軟硬件一體,技術(shù)壁壘極高,本地化發(fā)展必要性強(qiáng),潛在的“卡脖子”風(fēng)險(xiǎn)會(huì)嚴(yán)重影響國(guó)防建設(shè)安全。絲杠、導(dǎo)軌、軸承等關(guān)鍵零部件則由于制造工藝難、產(chǎn)品的穩(wěn)定性和可靠性驗(yàn)證周期較長(zhǎng),單一企業(yè)難以短時(shí)間實(shí)現(xiàn)全面突破,需要較大的外力支持聯(lián)合攻關(guān)。

3.工業(yè)母機(jī)的數(shù)字化和智能化升級(jí)

大型化、智能化和復(fù)合化是工業(yè)母機(jī)的未來發(fā)展趨勢(shì),也是先進(jìn)企業(yè)進(jìn)行技術(shù)革新、差異化競(jìng)爭(zhēng)的重要方向。隨著新一代信息技術(shù)的發(fā)展,工業(yè)母機(jī)將實(shí)現(xiàn)遠(yuǎn)程監(jiān)控、精準(zhǔn)控制、預(yù)測(cè)診斷、智能維護(hù)等功能,大大提高系統(tǒng)的自動(dòng)化水平和運(yùn)行效率。

4.工業(yè)母機(jī)更高效、環(huán)保

工業(yè)母機(jī)將追求更高的能源效率和更低的環(huán)境影響,實(shí)施電機(jī)高效及節(jié)能改造,開發(fā)清潔生產(chǎn)技術(shù)等。這有利于企業(yè)實(shí)現(xiàn)綠色發(fā)展和社會(huì)可持續(xù)發(fā)展。

5.工業(yè)母機(jī)和新技術(shù)融合

新技術(shù)如人工智能、增材制造、工業(yè)互聯(lián)網(wǎng)等將與工業(yè)母機(jī)深度融合,推動(dòng)其技術(shù)跨越式發(fā)展。這需要加大新技術(shù)在工業(yè)母機(jī)領(lǐng)域的研究與創(chuàng)新。

行業(yè)發(fā)展面臨的主要矛盾與問題

核心技術(shù)層面存在“卡脖子”問題

全球市場(chǎng)主要由少數(shù)海外企業(yè)壟斷,目前國(guó)內(nèi)70%以上數(shù)控機(jī)床的數(shù)控系統(tǒng)使用進(jìn)口產(chǎn)品,若數(shù)控系統(tǒng)被關(guān)停或五軸聯(lián)動(dòng)未開通,會(huì)嚴(yán)重影響數(shù)控機(jī)床的使用。而數(shù)控機(jī)床行業(yè)屬于技術(shù)密集型行業(yè),是多學(xué)科相互交叉、滲透而形成的,需要進(jìn)行深入研究和創(chuàng)新,并通過創(chuàng)新的技術(shù)管理和實(shí)施方法,進(jìn)行長(zhǎng)期的技術(shù)積累,才能形成自有核心技術(shù)。

長(zhǎng)期以來,我國(guó)高端五軸聯(lián)動(dòng)數(shù)控機(jī)床大量依賴進(jìn)口,主要原因是其研制需要具備一流的精密機(jī)床設(shè)計(jì)和制造技術(shù),并與尖端的數(shù)控技術(shù)密切配合方可實(shí)現(xiàn),核心技術(shù)的研發(fā)和產(chǎn)業(yè)化能力的形成難度極大。國(guó)內(nèi)的華中數(shù)控與廣州數(shù)控目前雖已具備生產(chǎn)五軸五聯(lián)動(dòng)的能力,且已能夠投入使用,而西門子、發(fā)那科的五聯(lián)動(dòng)系統(tǒng)關(guān)閉后,只能生產(chǎn)四聯(lián)動(dòng)。在曲面等技術(shù)上仍與德國(guó)西門子、日本發(fā)那科等存在較大差距。

受國(guó)際局勢(shì)動(dòng)蕩的影響,海外某些國(guó)家加強(qiáng)了對(duì)我國(guó)的技術(shù)控制,增強(qiáng)了系統(tǒng)的安保,存在系統(tǒng)隨時(shí)會(huì)被鎖定的風(fēng)險(xiǎn),如進(jìn)口設(shè)備內(nèi)部裝有定位系統(tǒng),若企業(yè)在未備案的情況下改變?cè)O(shè)備位置或生產(chǎn)其他產(chǎn)品,設(shè)備隨時(shí)可能被鎖定。國(guó)內(nèi)尤其航天系統(tǒng)等涉及國(guó)家安全的行業(yè),不能采用國(guó)外企業(yè)的設(shè)備,故在企業(yè)技術(shù)問題的突破上仍任重道遠(yuǎn)。

關(guān)鍵硬件及高端數(shù)控機(jī)床仍需進(jìn)口

在硬件方面,轉(zhuǎn)臺(tái)、刀庫(kù)、刀塔和齒輪箱等核心功能部件及導(dǎo)軌、絲杠、軸承等傳動(dòng)部件以進(jìn)口或境外品牌為主,其中,機(jī)械主軸精密軸承主要來自德國(guó)舍弗勒旗下集團(tuán)旗下的FAG/INA和日本NSK等品牌,進(jìn)口產(chǎn)品供應(yīng)的穩(wěn)定性會(huì)對(duì)企業(yè)的經(jīng)營(yíng)發(fā)展產(chǎn)生較大影響。

由于國(guó)內(nèi)外技術(shù)水平存在一定差距,若企業(yè)將核心部件全部采用國(guó)內(nèi)品牌產(chǎn)品,對(duì)于企業(yè)而言,其高端數(shù)控車床的精度水平、精度的穩(wěn)定性、精度的保持性會(huì)有一定的影響,進(jìn)而影響高端數(shù)控車床的銷售情況。

機(jī)床消費(fèi)市場(chǎng)有向高端化發(fā)展的趨勢(shì),低端機(jī)床市場(chǎng)需求萎縮,低端數(shù)控機(jī)床的產(chǎn)能過剩和中高端數(shù)控機(jī)床的供應(yīng)不足導(dǎo)致供給側(cè)結(jié)構(gòu)性失衡。全球高端數(shù)控機(jī)床龍頭企業(yè)主要集中在德國(guó)、日本和美國(guó),其產(chǎn)品品類更多且發(fā)展較早,無論是在加工性能、加工精度還是產(chǎn)業(yè)鏈完整度上相較于國(guó)內(nèi)中高端數(shù)控機(jī)床廠商都具備明顯優(yōu)勢(shì),形成產(chǎn)品定制、配套服務(wù)、經(jīng)營(yíng)規(guī)模等壁壘。我國(guó)中高端數(shù)控機(jī)床無法全面滿足下游客戶的應(yīng)用需求,本地化發(fā)展的空間仍然較大。

行業(yè)人才匱乏

機(jī)床行業(yè)的人才需同時(shí)具備軟件知識(shí)和了解硬件結(jié)構(gòu),對(duì)人員的要求高,目前國(guó)內(nèi)通過與西北工業(yè)大學(xué)、北京航空航天大學(xué)、華中科技大學(xué)等高校合作等方式,培養(yǎng)了大量的工程師,但機(jī)床行業(yè)的薪資水平與互聯(lián)網(wǎng)等行業(yè)相比差距較大,且辦公地點(diǎn)多為三、四線城市,環(huán)境相對(duì)較差,對(duì)工程師的吸引力不足。行業(yè)人才的匱乏會(huì)影響先進(jìn)技術(shù)的引入和高端設(shè)備的使用,并嚴(yán)重影響行業(yè)的研發(fā)創(chuàng)新及發(fā)展能力。公司需要廣泛建立完善培訓(xùn)、薪酬、績(jī)效和激勵(lì)機(jī)制,增強(qiáng)對(duì)人才的吸引力,大力引進(jìn)具備技術(shù)創(chuàng)新能力的技術(shù)人才、具備管理工作經(jīng)驗(yàn)的管理人才、富有項(xiàng)目營(yíng)銷經(jīng)驗(yàn)的市場(chǎng)開發(fā)人才等優(yōu)秀人才。

國(guó)內(nèi)企業(yè)留存利潤(rùn)較低

工業(yè)母機(jī)企業(yè)技術(shù)和產(chǎn)品的迭代升級(jí)需要大量的研發(fā)投入,新產(chǎn)品的市場(chǎng)接受也需要一定周期,因此,研發(fā)成果的產(chǎn)業(yè)化和市場(chǎng)化受市場(chǎng)需求、客戶認(rèn)可等因素的影響,存在不確定性。同時(shí),對(duì)于國(guó)內(nèi)大多數(shù)的工業(yè)母機(jī)企業(yè)而言,凈利潤(rùn)能達(dá)到10%已經(jīng)實(shí)屬不易,沒有多余的留存收益用于支持大規(guī)模的研發(fā)投入和售后服務(wù),進(jìn)而會(huì)影響公司發(fā)展的可持續(xù)性,民營(yíng)企業(yè)只能通過抱團(tuán)的方式來承接國(guó)家的重大研發(fā)項(xiàng)目。

國(guó)內(nèi)數(shù)控機(jī)床行業(yè)集中度及市占率低

2022年前十大上市公司市場(chǎng)占有率合計(jì)僅8.8%。其中國(guó)內(nèi)機(jī)床收入體量最大的創(chuàng)世紀(jì)2022年數(shù)控機(jī)床業(yè)務(wù)收入為44.22億元,市場(chǎng)占有率僅2.40%,按照2022年金屬切削機(jī)床消費(fèi)額1240.3億元測(cè)算,其市占率也僅為3.57%。由于企業(yè)普遍規(guī)模偏小,單個(gè)企業(yè)無法大量投入資本進(jìn)行研發(fā)創(chuàng)新,也無力承接國(guó)家工業(yè)領(lǐng)域重大科研項(xiàng)目,導(dǎo)致國(guó)產(chǎn)機(jī)床在高端領(lǐng)域與國(guó)外龍頭差距拉大,品牌競(jìng)爭(zhēng)力不足。

中國(guó)穩(wěn)坐世界制造國(guó)龍頭地位,既為工業(yè)母機(jī)的快速發(fā)展奠定了深厚基礎(chǔ),又為工業(yè)母機(jī)的高質(zhì)量發(fā)展提出了更高的要求。目前看,中國(guó)機(jī)床整體行業(yè)的長(zhǎng)期貿(mào)易逆差正逐步縮減,標(biāo)志著國(guó)產(chǎn)機(jī)床正一步步走向自主可控、本地化發(fā)展。出口機(jī)床產(chǎn)品的價(jià)值量不斷提升,國(guó)產(chǎn)機(jī)床正不斷向智能化、高端化前進(jìn)。

來源:中國(guó)工業(yè)和信息化